靴子落地,支付领域又一重要文件出炉!

为保障《非银行支付机构监督管理条例》落地实施,4月22日晚间,中国人民银行发布《非银行支付机构监督管理条例实施细则(征求意见稿)》(以下简称《实施细则》),现向社会公开征求意见。

非银支付机构简单来说,就是指不通过银行,而是通过其他机构提供的支付服务。比如,我们经常用到的支付宝、微信支付等。中国人民银行相关数据显示,近年来,支付机构业务量快速增长,当前非银支付机构年交易量超1万亿笔、金额近400万亿元,服务超10亿个人和数千万商户,与此同时,支付业务与人民群众财产安全息息相关,《条例》及《实施细则》将督促各支付机构依法合规开展业务,保护用户合法权益。

那么,这部行政法规将如何落地实施?实施后将会产生哪些影响?又将给非银行机构带来哪些挑战和机遇?现下,锐融天下就市场所关心的几大重点问题就《实施细则》条例做了汇总整理:

《实施细则》对不同机构设置了不同换证过渡期时长。

支付机构支付业务许可证有效期为5年,由于各支付机构申请设立时间不同,支付业务许可证到期时间也各不相同。换句话说,部分机构换证过渡期可长达近5年。

另外,这次新规实施后,支付机构取得的支付牌照是不设期限的。实施细则还明确,适当下放部分支付机构变更事项审批权限,减少审批层级。

《实施细则》细化《条例》有关规定,将为支付机构规范健康发展提供坚实的制度基础,能够更好的引导市场预期。

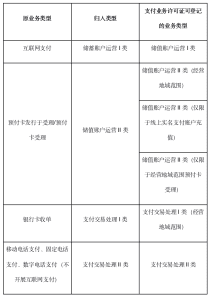

从支付机构业务划分角度看,此前支付业务分为网络支付、银行卡收单和预付卡业务等三类。随着技术创新和业务发展,出现了条码支付、刷脸支付等新兴方式。

《非银行支付机构监督管理条例》提出将支付业务重新划分为储值账户运营与支付交易处理两类,而区分这两类业务的关键在于能否接收付款人预付资金。

《实施细则》则将上述两类业务细分为I类、II类,并进一步明确了具体分类方式和新旧业务衔接关系,并充分考虑当前分类方式下的许可框架,推动新旧分类方式平滑过渡,不会改变支付机构已取得的支付业务许可范围,预计不会对支付机构的业务连续性及用户体验产生影响。

新旧分类方式既有助于确保存量支付机构平稳过渡,又能根据各机构业务和牌照特点重新制定更加直接和细化的监控规定,保证监控穿透性和全面性。

《实施细则》中明确了支付机构注册资本附加要求,提出,非银行支付机构注册资本最低限额在人民币1亿元基础上,仅从事储值账户运营I类业务,同时从事两种以上业务类型的,注册资本最低限额附加值根据业务类型和经营地域范围,按照本条第一款第一项至第四项规定加总计算。这意味着,对于在全国展业的、全牌照的支付机构该最低限额为人民币4亿元。

“能力越大,责任越大”。根据支付市场快速发展实践,在充分沟通基础上合理适度提高注册资本和净资产要求,有利于提升支付机构风险防御能力,更好地服务实体经济。

《实施细则》明确要求,非银行支付机构如果要调整收费项目或者收费标准,应至少提前30日,在经营场所、官方网站、公众号等醒目位置,业务办理途径的关键节点,对新的支付业务收费项目或者收费标准进行持续公示,支付交易记录应至少保存5年。

“这些规定有利于提升支付机构风险防御能力、强化公司治理和稳健经营,更好服务实体经济。

“整体上看,在弥补监管空白,持续进行合规性建设,形成更加公平的制度环境的基础上,能够看到主管部门希望支付行业保持稳定发展的态度没有改变。《非银行支付机构监督管理条例实施细则(征求意见稿)》的发布对于规范非银行支付机构行为、保护用户权益、推动支付行业健康发展以及提升行政效率等方面都具有重要意义。

我们期待着一个规范、高效、安全的非银支付市场的到来,它将为我们带来更加便捷、安全的支付体验,推动经济社会的发展,让我们共同迎接这个美好未来的到来。